전국적 마피 및 역전세에 따라 주의해야할 사항. 나중에 땅을 치고 후회 하기전에 필독 20번 필수!! 부동산 계약시 주의해야할 점

역전세 주의사항/각종 혜택 및 주요사항 정리

본 글은 투자자에게는 해당하지 않고 실제로 청약으로 당첨된, 실거주가 가능하신 수도권 제외 무주택자들에게 적용되는 글입니다.

1. 마피여도 분양권 거래시 생애최초 취득세 감면해택이 사라집니다.

- 개정된 지방세특례제한법에 따라 생에최초 주택 취득시 최대 200만원의 취득세 감면을 받을 수 있지만, 분양권도 주택으로 간주하기 때문에 분양권 거래시에는 취득세 감면해택이 사라집니다.

이런 법은 기한이 있어도 거의 대부분 지속적으로 유지됩니다,

2. 임대주택에서 퇴거하셔야됩니다.

분양권 청약시 가점점수를 생각하면 무주택기간이 긴 실수요자들이 청약이 많았던걸로 보여집니다.

혹시나 LH(휴먼시아), 지역개발공사(지안리즈), 주거 중 분양권을 마피로 던지셔도 퇴거하게 됩니다.

3. 생에최초 LTV완화 해택을 받을 수 없습니다.

분양권 거래도 주택으로 보기때문에 생애최초 LTV완화 (기존 70% -> 80%)해택을 받을 수 없게됩니다.

특히 디딤돌대출을 받을 수 있을경우, 생애최초가 아닌경우 주택가격 3억이상일 때, MCG가 불가능하여,

디딤돌 + 보금자리론으로 대출받아도, 신축의경우 보금자리는 확장비를 포함하지 않기때문에 총대출한도가 줄어듭니다.

생애최초의 경우 디딤돌 대출 LTV 70%이상 대출시에 생애최초 특례구입자금대출로 방공제없이 LTV 80%까지 대출을 받을수 있습니다.

MCG / LTV등 용어가 복잡하니 실례로 보여드리겠습니다.

제가 보유하고있는 분양권 타입입니다.

생에최초일경우 필요자금을 계산해보지요

디딤돌 80% 풀대출 - 방공제 0원, 계산시 잔금이 4287만원 필요합니다.

(제가 옵션을 950넣고 계약금을 100넣었지만, 무옵션이라면, 입주시 잔금은 3300정도로 엄청 저렴해지죠.)

디딤돌은 40세 미만의 경우 체증식으로 밀 경우에는 부담도 매월 상환액 적어지고요.

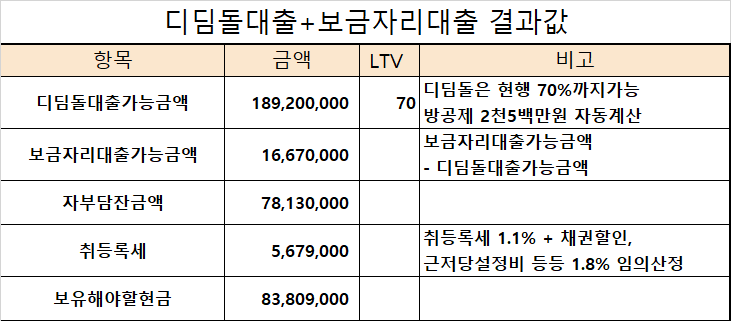

만약 분양권을 거래해서 생에최초 자격을 잃을 경우, 디딤돌은 70%까지만 가능하고 방공제(-2천5백)가 들어가며,

보금자리는 확장비 대출이 안되면서, 보유해야할 현금이 8,380으로 2배정도 늘어납니다.

만약 무옵션이라면, 필요현금이 7,500으로 생애최초의 2배이상으로 커지겠죠.

충분한 여유자금 없이 청약에 당첨되시고 도저히 잔금을 납부할 수 없을거라고 생각하셔도, 생애최초 80%면 어지간하면 납부가능합니다.

지금 마피 1천에 팔고 입주장에 마피5천에사도 거래금액이 낮아지면 대출더안나옵니다.

특히 소득이 적은경우 디딤돌은 DSR이 아닌 DTI를 보기때문에, 대출도 원활할 겁니다.

현재 상황이 어렵다고, 마피로 파는게 답일지 고민한번해보세요.

(투자자라면 빠른 움직임이 도움이 될 수 도 있습니다.)

실거주 한채는 투자가아니며, 화폐가치 하락에 따라 현금보다 자산을 가지고 있는게 자본주의에서는 늘 옳았습니다.

반응형

'경제&부동산' 카테고리의 다른 글

| 재산세 납부 및 조회, 부과기준 한방에 정리 이것만 보면 끝! (0) | 2023.07.14 |

|---|---|

| 교통사고 합의금 많이 받는 방법 100% 꿀팁 제공 (0) | 2023.07.12 |

| [공학도] 토목공학?? 알려줄게! 이거면 충분!! (0) | 2023.06.25 |

| [정치] 미국 상원의원/, 하원의원 뭐야?? 알려줄게!! (0) | 2023.06.25 |

| 2023년 다주택자 재산세와 종합부동산세 정리 (0) | 2023.04.27 |